【人的資本経営についての考察】第4回 人的資本に関する指標の効果的な用い方

はじめに

これまで人的資本経営が十分に機能しているのかを見極めるために、人的資本ROIという指標を取り上げながら、その問題点について指摘してきました。

その結果、以下の2つの理由で同指標を用いて他社比較を効果的に行うことが難しいということがわかりました。

①業界や企業の成長フェーズの差異を考慮した係数を設定する必要がある

②各社が同一基準で(1)人材獲得、(2)人材育成、(3)人材保持・活用、(4)人的資本基盤に関するコストを集計する必要がある

では、人的資本ROIとは単なる「絵に描いた餅」であり、この指数を経営判断に役立てることは難しいのでしょうか。

人的資本経営について考察する最終回となる今回は、人的資本ROIを自社の生産性の過年度比較に用いることが現時点で最も有効であることを示します。

比較の方法

これまでの議論で、他社との比較を行う目的で人的資本ROIを用いることはあまり意味をなさないことを確認しました。しかし、他社との比較ではなく、自社の過年度比較においてはどうでしょうか。

自社との過年度比較の場合、

①業界や企業の成長フェーズの差異を考慮した係数を設定する必要がある

上記問題のうち、自社がピボットして業界を変えない限り、業界による差異は考慮する必要がないでしょう。また、企業の成長フェーズについては考慮する必要があるかもしれませんが、その場合は任意の係数を自社で設定できます。

2つ目の問題点である

②各社が同一基準で(1)人材獲得、(2)人材育成、(3)人材保持・活用、(4)人的資本基盤に関するコストを集計する必要がある

については自社が一度基準を設定すれば、問題ないでしょう。

このように、自社を過年度比較するための指標として用いることには、他社比較の際に発生した問題は起こらないことが明らかになりました。しかしながら、自社の人的資本ROIを過年度比較することにはどのような意義があるのでしょうか。以下では、実際に人的資本ROIを経営指標の1つとして捉えている企業の例についていくつか見ていくことで、同指標を過年度比較する意義について明らかにします。

人的資本ROIを経営指標の1つとして捉えている企業例

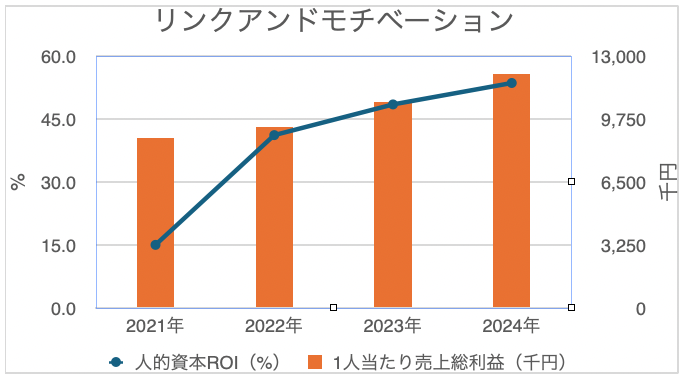

リンクアンドモチベーション

リンクアンドモチベーションは2021年以来毎年Human Capital Reportを発刊し、その中で「生産性」を測る重要指標として人的資本ROIを導入しています。それによると、実際に人的資本ROIの増加に伴って社員1人あたりの売上総利益(粗利)が増えていることがわかります。

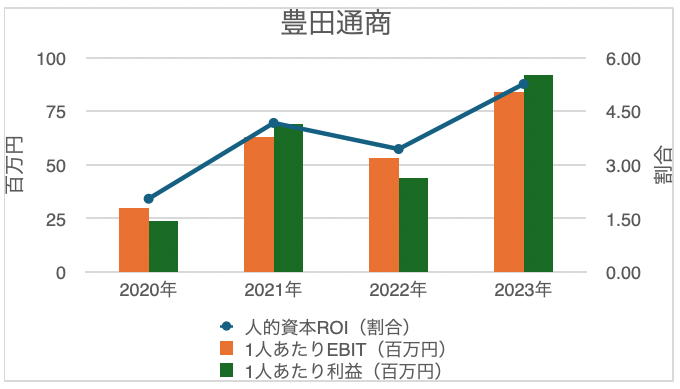

豊田通商

豊田通商も2022年以来毎年Human Capital Reportを発刊しており、「生産性」を測るための指標として人的資本ROIを、1人あたりEBITや1人あたり利益と共に取り上げています。

このように、自社の生産性を測る指標の1つとして人的資本ROIを用いる企業は少なくありません。実際、上記2社の事例を見てわかるように、1人当たり利益ともある程度連動していると言えるのではないでしょうか。

このように捉えるならば、人的資本ROIは高ければ高いほどよいと思われるかもしれません。しかし、不況でなくても人的資本ROIを下げることが必要とされることもあります。以下ではその事例について見てみます。

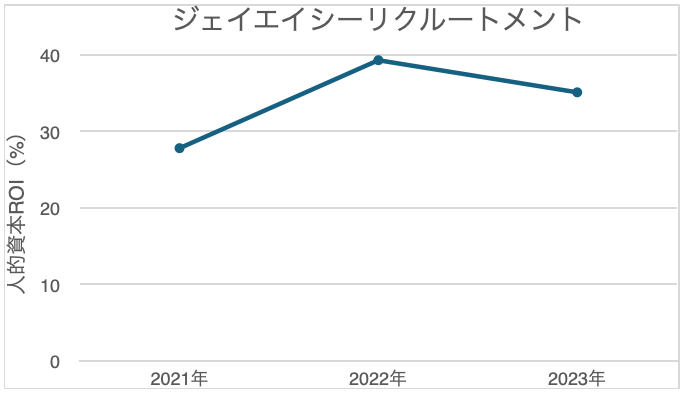

ジェイエイシーリクルートメント

ジェイエイシーリクルートメントは「人的資本レポート2024」にて、人的資本戦略の成果の最終目標として生産性の1つの指標となる人的資本ROIを重視していることを明言し、自社の人的資本ROIの推移を公開して、2030年までに50%を達成することを宣言しています。

一方で、人材の採用や育成には一定の時間が掛かることを踏まえ、次の成長に向けて採用と人材育成への投資を強化するため、人的資本ROIが一時的に下降するとも述べています。営業利益の増加よりも人材投資額の増加の方が多ければ人的資本ROIは下がるため、こうした主張には一定の説得力があるでしょう。

ここからも明らかなように、人的資本ROIが下がることは中長期的な生産性の向上という観点からは必ずしも悪いことではありません。むしろ市場の拡大に対して自社の人的資本の拡大が追い付いていない場合には、一時的に人的資本ROIを下げる投資が不可欠な場合もある、ということが見て取れるのではないでしょうか。

このように、人的資本ROIを生産性に関する指標として捉える場合、一次関数的に同指標の目標値設定を行うと、中長期的な目標を達成するために必ずしも合理的でなくなることがあります。単年度比較による短期的な視点だけでなく、中長期的な目標を念頭に入れて同指標を活用していくことが肝要であると言えるでしょう。

人的資本ROIと生産性

前章では、人的資本ROIを自社の経営指標の1つとして捉えている企業の事例について見ていきました。その結果、多くの企業が同指標を、生産性を測るための指標として捉えていることがわかりました。しかしながら、果たして人的資本ROIは企業の生産性を測る指標として妥当なのでしょうか。

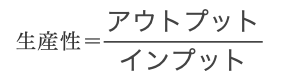

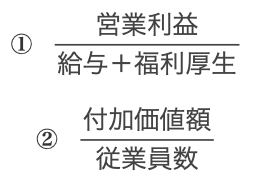

周知の通り、生産性とはインプットに対するアウトプットの比率であり、下記のように表されます。

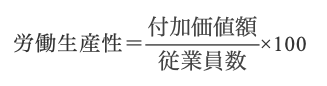

一般的に「ヒト」、「モノ」、「カネ」における生産性はそれぞれ「労働生産性」、「設備生産性」、「資本生産性」を指します。そこで、人的資本ROIが指標として使われている生産性が労働生産性を指しているとしましょう。財務省によると、労働生産性は次のように定義されています。

そして付加価値額は次のように表されます。

付加価値額=人件費+支払利息等+動産/不動産賃借料+租税公課+営業純益

ここで、

営業純益=営業利益-支払利息等

であることから、付加価値額は以下を意味します。

付加価値額=人件費+動産/不動産賃借料+租税公課+営業利益

さて、生産性を測るための指標として人的資本ROIを用いるということは以下の2つの指標のうち、相関関係が成り立つと考えられていることがわかります。

分子に関して、営業利益は付加価値額の構成要素ではあるものの、同じではありません。人件費、動産/不動産賃借料、租税公課が毎年一定ならば営業利益が増えれば付加価値額も増えると言えますが、税制の変更や不動産価格の乱高下などがあれば相関関係は容易になくなります。

また、基本的に従業員が増えれば給与と福利厚生の合計は増えるため、①と②の分母は対応していると思われますが、これも報酬制度が著しく変われば相関関係がなくなることもあるでしょう。

このように、両者の関係はあくまでほとんどの場合に成り立つ蓋然性の高い相関関係であり、因果関係や論理的必然関係にあるわけではないことがわかるでしょう。人的資本ROIを、生産性を測るための指標として捉えることは、大抵の場合正しいと言えるが、普遍的な意味で正しいわけではない、ということです。

したがって、人的資本ROIを自社の労働生産性を測るための指標として用いる際には、人件費、動産/不動産賃借料、租税公課、報酬制度などの社会的な情勢/制度の変化に留意する必要があるのです。

まとめ

このように今回は人的資本経営の効果について測定するための指標の1つである人的資本ROIを、どうすれば最も効果的に活用できるかについて考察した結果、現時点では自社の生産性の過年度比較に用いるのが最もよいことがわかりました。

一方で、短期的な生産性の向上と中長期的な生産性の向上は分けて考える必要があることも明らかになりました。中長期的な生産性の向上を目指して人的資本ROIの目標値を設定する場合、単年ごとの推移が必ずしも右肩上がりになるわけではなく、場合によっては敢えて戦略的に人的資本ROIを下げる必要もあるのです。

また、生産性を測るための指標として人的資本ROIを用いることは蓋然性の観点から一定の信頼の置ける指標ではあるものの、因果関係や論理的必然関係と異なり、状況の変化次第で指標として用いることができなくなることを確認しました。そのため、人件費、動産/不動産賃借料、租税公課、報酬制度などの社会的な情勢/制度の変化に留意する必要があることがわかりました。

おわりに

この度は人的資本経営に関する4つの記事のうち、およそ3回にわたって人的資本ROIを取り上げました。というのも、同指標はISO30414が公表している指標の中で、(少なくとも我が国において)人的資本経営の効果について測定するために最も活用されている指標だからです。

しかしながら、人的資本経営の効果について測定するための指標は、たとえば時価総額の増減を人的資本コストの増減で割るなど、他にも考えられます。肝要なのは、どのような指標であってもそれを金科玉条のものとして扱うのではなく、何のための指標であるかを踏まえたうえで、自社にとって最も効果的になるように用いることです。そのために、独自に指標を設定することも場合によっては必要になるでしょう。

弊社では、各企業の悩みに合わせ、人的資本ROIのように中長期的な経営目標を達成するためのメルクマールとなる指標を設定するコンサルティングも行っておりますので、お困りの際はぜひお問い合わせください。

春日 亮佑

ラ・サール学園高校、東京大学を経て、東京大学大学院在学中に、日本学術振興会特別研究員に採択。SFJに参画後は研究者として培ったリサーチ能力と論理的思考力を活かし、CxOや新規事業責任者など重要ポジションにおいて、豊富なプレイスメント実績を誇る。日本社会のDXを推進すべく、2023年よりSFJ NEXTに参画。

お問い合わせはこちら